はじめに

今回紹介するのは橘玲さんの著書『お金持ちになれる黄金のはねの拾い方』です。

自分がこの本に興味を持ったのは、リベ大の両学長が紹介していたからです。

https://liberaluni.com/recommended-books

また、AmazonでKindle本のセールをやっていて金額がなんと193円だったので、即購入しました笑。

1000円ぐらいで売っている本が、ジュース一本ほどの値段で買えるのです。

買わないという選択肢はありません。

僕は、この本を読むのにすごく苦労しました。

僕にとって内容が難しかったのです。

そのため、本の内容を間違えて解釈してしまって紹介しているところもあるかもしれません。

その時はコメントにて教えてくださると嬉しいです。

それでは、以下のポイントに分けて紹介していきたいと思います。

- 黄金の羽根とは

- お金持ちになるための原則

- マイクロ法人をつくろう

※本の要約ではなく、僕が吸収したことのアウトプットです。多少内容が異なっている部分や僕の意見が混ざっています。記事の削除を希望される著作権者の方は、お問い合わせフォームよりお知らせください。即刻、削除いたします。

黄金の羽根とは

まず、著者である橘さんは、世の中の制度の歪みから生まれる恩恵のことを「黄金の羽根」と表現しています。

この世界にはたくさんの制度やルールがあります。

その中には必ず、歪みがあるのです。

例えば、2002年のサッカーW杯がありました。

その大会では、たくさんの労力を使ったにもかかわらずチケットを購入できなかった人がいました。

しかし、その裏では優雅に毎試合分のチケットを購入して、優雅にサッカーを観戦していた人がいるのも事実です。

前者と後者の違いは何でしょうか。

それは、制度の歪みに気づき、恩恵を受け取ることができたかどうかです。

この恩恵を受け取るためには、知識武装をするかお金を払うかのどちらかが必要になります。

誰もが、黄金の羽根を拾えるわけではないのです。

しかし、ひとつだけ誰もが拾える黄金の羽根があります。

それは、自営業者になって「個人」と「法人」を使い分けることです。

これについては後ほどまた紹介します。

お金持ちになるための原則

お金持ちになるための原則は3つです。

- 収入を増やす

- 支出を減らす

- 運用利回りを上げる

収入を増やす

これには2つ方法があります。

自分のスキルを磨きレベルアップするという方法と、収入源を増やすという方法です。

また、転職をすることで収入を上げることもできます。

転職については『アメリカの高校生が学んでいるお金の教科書』がおすすめです。

支出を減らす

支出を減らす上で気をつけなければならないのは、家・保険・税金です。

これはリベラルアーツ大学の両学長がいう「6大固定費」の3つです。

橘さんは特に税金について力を入れて解説していました。

その方法が「マイクロ法人」をつくるというものです。

これについては最後の章で紹介します。

運用利回りを上げる

資産を「増やす力」を身につけていく上で気をつけていかなければならないポイントは2つあります。

手数料の安いネット証券を使うということと、インデックスファンドに投資をするということです。

また、最近紹介した『FIRE 最強の早期リタイア術』に出てきた「現代ポートフォリオ理論」もすすめられていました。

マイクロ法人をつくろう

精度の歪みから生じる恩恵を「黄金の羽根」と言います。

そして、誰もが拾える「黄金の羽根」が「個人」と「法人」の使い分けでした。

「法人」とは、法律によって規定されたバーチャルな存在です。

つまり、法的に実態を与え、便宜的に「ひと」として扱ったものだと考えましょう。

「法人」の説明については、堀江さんの動画が非常にわかりやすいです。

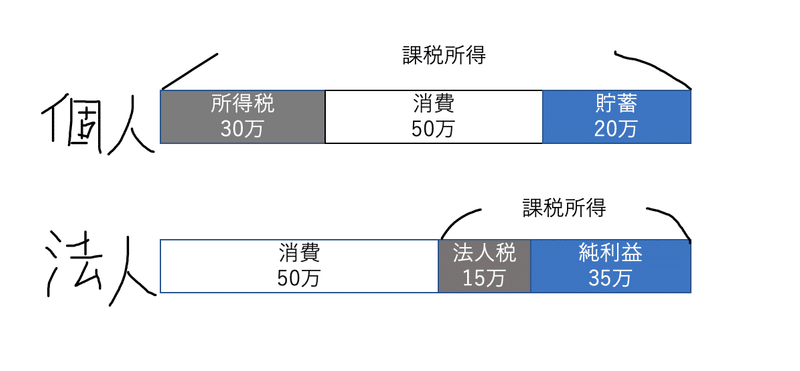

国家が、この「法人」に対して課税しようとしたために「黄金の羽根」が生まれました。

サラリーマンの方達が払っている税金は、社会保険料などを含めると実質3割ほどになります。

しかし、このマイクロ法人を使うことで節税をすることができるのです。

(※マイクロ法人は、司法書士や税理士の先生にお願いしなくてもつくることができます。)

メリットは以下の2点です。

- 経費を使える

- 手元に残ったお金を自分の法人に無利子で貸し付けて運用することで、配当や利子に税金がかからない

まず、前提として法人には法人税がかかります。

しかし、法人税は「個人」にかかる所得税などと違って消費した後に残った金額に課税されます。

なので、手元に残る金額が「個人」に比べて多くなります。

次に、自分の給料は自分の法人から出るようにします。

その時に、基礎控除や給与所得控除など各種控除に収まる金額にしましょう。

そうすることで所得税がかからないようにすることができます。

また、家族がいる場合は扶養に入れることで控除額が増加します。

そして、生活費一部を法人の経費で落とすことで、さらに手元に残るお金が増えるのです。

しかし、ここで社会保険についても考えないといけません。

給料が少ないと、その分給料に対する社会保険料の割合が高くなってしまいます。

そんな時は、給料を0にして貸付金の返済という名目で法人から個人に資金を移転させれば良いのです。

この方法を使えるのは、資金を持っている一部の方だけかもしれません。

でも大丈夫です。

最近では「社会保険料を引き上げて、法人税率を下げる」という流れがあります。

社会保険に入って、給料を保険料額表の最低水準にして法人側に利益を移転することで、社会保険料を最小化できるのです。

僕はこの節税の仕組みの理解にかなり苦しみました。

まず、国民年金と厚生年金の違いを理解しなければなりません。

さらに、国民健康保険と健康保険の違いも理解する必要があります。

参考にしたのは、やはりお金の先生、両学長です。

本書を読む前に、これらの動画を見ることで理解が深まります。

僕のように、税金に関する知識がない方はおすすめの動画です。

また、サラタメさんのようにサラーリーマンをしていて副業もしているという方は、個人事業主でも十分かもしれません。

なぜなら、「マイクロ法人」をつくったところで節税のインパクトはあまり大きくないからです。

サラリーマンをしていないという方は、自分で法人をつくるのも節税の一つの手段なのでしょう。

おわりに

ここまで読んでくださり、ありがとうございます。

何度も書いているように、本書を理解するのにとても苦労しました。

間違っていたら本当にすいません。

さいごに進撃の巨人エルヴィン団長の名言を紹介します。

エルヴィン団長

エルヴィン団長想像していたものなどいない。知らないものと知っていたものがいるだけだ。

【著作権者(著者、訳者、出版社)の方へ】

当記事では、本が好きという方に対して面白い本を紹介することを目的としています。

書籍上の表現をそのまま使うのではなく、自分の言葉で描き直すように心がけています。

また、本に対してネガティブな印象を与えないことはもちろん、ポジティブな印象を与えられるように記事を執筆しています。

しかし、万が一行き届かない点があり、記事の削除を望む所有者様がいましたら、お手数ですが、

・Twitter DM:

https://twitter.com/bookrecord_

・メール:

all.roads.lead.to.rome.shin@gmail.com

までご連絡いただけますと幸いです。

何卒よろしくお願いします。

コメント