はじめに

今回紹介する本は、お笑い芸人兼経営者の厚切りジェイソンさんの著書『ジェイソン流 お金の増やし方』になります。

僕がこの本を買ったのは、中田敦彦さんのYouTube大学を見たことがきっかけです。

とても気になったので、購入しました。

読んでみると、とても読みやすく丁寧にお金の知識が書かれていました。

まさに、お金の入門書と呼べる一冊です。

「投資ってギャンブルじゃないの?怖いなあ〜」と思っている方におすすめです。

内容としては、以前紹介した『お金の大学』とかぶる部分もたくさんあり、お金に関して復習にもなります。

著者であるジェイソンさんは経済的自立(FIRE)を達成しているそうです。

FIREについてはこちらの記事もおすすめです。

経済的自立を達成すると、自由と安心を手に入れることができます。

仕事を選ぶことができるのです。

また、好きなことに集中することもできます。

経済的自立をするにも投資は欠かせません。

それでは、厚切りジェイソンさんの資産を増やす方法を以下のポイントに分けて紹介していきます。

- 資産を増やすための3つの手順

- 支出を減らす

- インデックスファンドに投資をする

- 具体的な手順

※本の要約ではなく、僕が吸収したことのアウトプットです。多少内容が異なっている部分や僕の意見が混ざっています。記事の削除を希望される著作権者の方は、お問い合わせフォームよりお知らせください。即刻、削除いたします。

資産を増やすための3つの手順

手順

厚切りジェイソンさんのすすめる資産を増やすための手順はとてもシンプルです。

それは、以下の3つになります。

- 支出を減らす

- インデックスファンドに投資する

- 待つ

この手順を踏むことで、著者は資産を増やしていったそうです。

『お金の大学』という本の言葉を借りると、「貯める力」を伸ばし「増やす力」を鍛えていくになります。

まずは、支出を減らさなければなりません。

そして、生活に必要なお金以外を投資に回すことで資産を増やすことができるのです。

支出を減らして、投資をするということはこちらの本にもありました。

複利の力

お金には「複利」の力がありあます。

例えば、100万円のお金を年利4%で運用したとします。

すると、最初の年は104万円になっていることでしょう。

そして、次の年も年利4%で運用します。

すると、108万1600円になります。

1600円はどこから来たのでしょうか。

これは最初の年の4%の金利をさらに元本に加えたことで生じたものです。

つまり、資産がどんどん膨れ上がっていくのです。

これが「複利」の力になります。

天才数学者アインシュタインはこの「複利」を、「人類最大の発明」と言いました。

投資をしないのはもったいない

この「複利」の力を利用しないのはとてももったいないことだと言えるでしょう。

また、以下の法則を使えば元金が2倍になるまでの年数を計算することができます。

72 ÷ 金利 = 元金が2倍になるまでの年数

つまり、金利の低い銀行にお金を預けるのではなく、株を購入することによって効率的に資産を増やせるのです。

株式投資をしないことはとてつもなくもったいない「opportunity cost」であると著者はいいます。

経済用語。ある行動を選択しなかったことから、生じる損失のこと。

収入を上げる

資産を増やす上で大事になるのが、どれだけの金額を投資に回せるかになります。

支出を減らした後は、収入も上げることも大事だそうです。

主な方法は以下の二つです。

- 副業をする

- スキルアップをして転職・昇進を目指す

ジェイソンさんはこれらのことを実践してきました。

IT企業で働きながら、お笑い芸人をしています。

また、人生においてはリスクある選択をしてきたそうです。

注意しなければならないのは、投資においてリスクをとってきたわけではありません。

投資については自分でリスクをコントロールできないのに対して、人生についてはある程度自分でコントロールすることができます。

リスクのある方を選択する考え方については『異端のすすめ』にもありました。

支出を減らす

それでは、支出を減らす方法を見ていきましょう。

現状を可視化

まず、重要なのが「家計簿」です。

資産を増やすためには、自分が今いくら持っているのかを把握しなければなりません。

そこで、著者がおすすめしているアプリが「Money tree」です。

『お金の大学』の著者、両学長がおすすめしていたのは「Money Forward ME」です。

クレジットカードや銀行口座を紐付けることで、自動で家計簿をつけてくれます。

僕はこれらのアプリを利用していたのですが、うまく使いこなすことができませんでした。

完全にキャッシュレスに移行しようと思ったのですが、中途半端に終わってしまったのが原因です。

そこで、今ではエクセルに打ち込んで資産管理をしています。

ですが今後は、「Money Forward」に戻るつもりです。

生活レベルを上げない

収入や資産が増えてくると、ついつい生活レベルを上げてしまいます。

しかし、生活費を上げてしまうと下げるのが大変です。

本書では「ヘドニック・トレッドミル現象」についても紹介されています。

快楽順応。快楽を追い求めても幸せにたどり着くことができないということ。贅沢をしてもさらなる贅沢を求めるようになり、永遠に満足できない状態になってしまう。

まさに、ドーパミンという脳内物質が深く関係していると思われます。

ジェイソン流・節約術

本書では、ジェイソンさんの節約方法が10個ほど紹介されています。

その中でも、僕の価値観と照らし合わせて特にいいなと思ったものを紹介させていただきます。

- ペットボトルドリンクは買わない

- スペックが対して変わらない安い代替品で対応

- サブスクリプションサービスを見直す

- ポイ活しない

僕は、ほぼ毎日外出する時は「いろはす」を買ってしまいます。

一本100円として毎日買う計算をすると、年間36500円かかることになります。

お金のない大学生にとってはとてつもない出費です。

36500円を稼ぐより、ペットボトルから水筒に変えたほうがはるかに簡単でしょう。

また、スペックが対して変わらないものは安い代替品で対応することも重要です。

例えば、格安SIMに乗り換えることもいいでしょう。

僕は一人暮らしをしているのですが、この間無印良品で棚を購入しました。

今思えば、Amazonなどで安く済ませるべきであったと思います。

そして、意外と見落としがちなのがサブスクリプションサービスです。

僕は現在以下のサブスクに加入しています。

- リベ大(1000円)

- AmazonPrime(500円)

- Spotify(480円)

- Apple iCloud(130円)

- → 合計 2110円になります。

以前はDAZNにも加入していたのですが、プロ野球のシーズンが終了したために解約しました。

最後に、「ポイ活」についてです。

著者は、なるべく日常使いのものになるべくポイントを使うように主張しています。

つまり、ポイントをゲットをしたからといって贅沢品を買ったりはしないのです。

僕の友人は、ウーバーイーツや出前間に登録してたくさんのポイントをゲットして、食費を節約していました。

これは僕の持論ですが、ポイントを失効させないこともかなり重要だと考えます。

Pontaポイントや楽天の期間限定ポイントに注意していきましょう。

以上、本書に紹介されていた節約術の一部を紹介しました。

本書には、こんなことまでやるのかと驚くものもありましたが、ジェイソンさんは全てやる必要はないと言っています。

大事なのは、自分の価値観に照らし合わせてできることをやることです。

ある商品を買うときには、本当に必要なものかを考えます。

目の前の商品を買うことと、投資にお金を回せて経済的自立を達成する時間を縮めることを天秤にかけます。

どちらが自分にとって重要かを考えると、無駄な浪費は減るでしょう。

インデックスファンドに投資をする

それでは、本書の真骨頂「インデックスファンドに投資する」について紹介します。

著者の投資法はとても簡単です。

インデックスファンドに「長期・分散・積立」投資をするだけ。

以上です!!!

簡単な用語解説

簡単に用語について解説していきます。

株価指数などの一定の数字を上回るパフォーマンスを目指すもの

指数に連動することを目指しているもの

株価の値動きを表したもの。代表的なものに、アメリカの「S&P500」「NASDAQ100」「CRSP USトータル・マーケット・インデックス」があります。日本では「東証株価指数(TOPIX)」などが有名です。

著者はインデックスファンドをおすすめしています。

それぞれの指数の特徴は以下の記事がおすすめです

https://www.sumidakumin.com/index_us/

次に株を買う方法です。

主に以下の方法があります。

- 投資信託

- ETF(上場投資信託)

- 個別株

個別の企業の株を買うことができます。

これは、お弁当の詰め合わせセットみたいなものです。投資のプロがみんなから集めたお金で投資・運用してくれます。

イメージとしては、株式市場に上場している投資信託です。市場で取引できるので、リアルタイムで価格を確認することができます。

初心者は投資信託から始めるのがいいでしょう。

これらを選ぶ際には手数料に気をつける必要があります。

購入時にかかる手数料です。投資信託はゼロのものが多いですが、ETFの場合は上場しているため手数料がかかります。

運用手数料のことです。アクティブファンドはインデックスファンドに比べて割高になります。

実際に株を手放すときにかかる手数料です。

これら手数料の他に為替コストなどもかかります。

おすすめは「楽天・全米株式インデックスファンド」

以上のことを踏まえて、著者がおすすめしているのは「楽天・全米株式インデックスファンド」です。

これは、この投資信託は「CRSP USトータル・マーケット・インデックス」という指数に連動しています。

アメリカの約3800以上の企業に広く分散投資されていて、時価総額の高いGAFAMと呼ばれる企業も含まれています。

また、中小型の銘柄も含まれているために将来成長する可能性もあります。

具体的に購入する手順は最後の章で解説します。

僕も実際にこちらの記事を参考に、投資を始めてみました。

https://liberaluni.com/rakutenopen181206

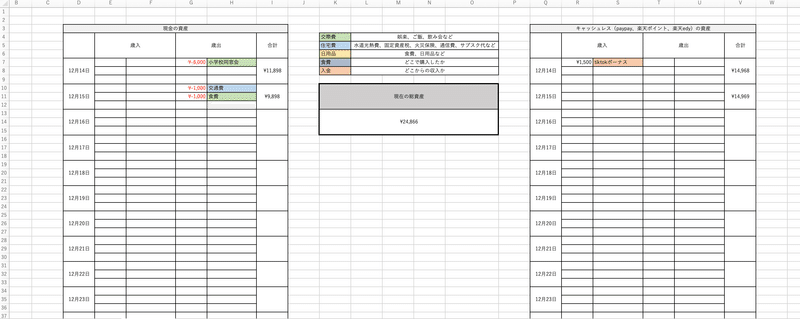

現在の僕の資産状況は以下の通りです。

僕は昨年の2021年6月に3万円、7月に3万円を積み立てました。

2021年12月15日現在は約6000円の利益が出ています。

生活防衛費

著者は投資をする上で「3ヶ月収入がなくても暮らせる資金は手元に置いておく」ことを提唱しています。

そうすることで、実際に働く機会がなくなってしまっても株を売らなくて済むのです。

もし、ほとんどの資金を株に費やしてしまい、生活することが困難になったとします。

すると、今までに積み立ててきたものを売却しなければなりません。

そのときに、不況になり株価が半分になっていたりしたらとても勿体無いことになります。

そうならないためにも、最低限の資金は手元に置いておく必要があるのです。

僕は、先ほど6万円を積み立てたと言いました。

しかし、その後は続けることができませんでした。

本来ならば「ドルコスト平均法」で定額を定期的に株式購入に当てていくべきです。

背伸びをしないで、自分の財布と相談するべきだったのです。

具体的な手順

本書では、具体的な始め方まで紹介されています。

初心者にとっては本当にありがたい一冊です。

手順は以下の通りです。

- 楽天カードを作る

- 楽天証券に口座を作り、積立NISA口座も同時に申し込む

- マイナンバー登録

- 楽天・全米株式インデックスファンドを購入

詳しい内容は本書に記載されているのでぜ手にとってみてください。

「いつやるの?今でしょ!」「今日が1番若い日です」というフレーズは皆さんも聞いたことがあるでしょう。

投資は長期間行うことが非常に重要です。

まだ投資を始めていない人は、ぜひ検討してみてください。

おわりに

最後まで読んでくださり、ありがとうございました。

本書は本当にわかりやすい本です。

お金について書かれている本はたくさんあります。

その中でもトップクラスに入門書と呼べます。

また、最近リベラルアーツ大学の両学長とFIREの民(神?)である厚切りジェイソンさんの対談動画がアップされました。

本書からより発展した内容になっているので、ぜひみてみてください。

リスクの取り方やお金の使い方について、とても参考になります。

自由を求めて進み続けましょう。

【著作権者(著者、訳者、出版社)の方へ】

当記事では、本が好きという方に対して面白い本を紹介することを目的としています。

書籍上の表現をそのまま使うのではなく、自分の言葉で描き直すように心がけています。

また、本に対してネガティブな印象を与えないことはもちろん、ポジティブな印象を与えられるように記事を執筆しています。

しかし、万が一行き届かない点があり、記事の削除を望む所有者様がいましたら、お手数ですが、

・Twitter DM:

https://twitter.com/bookrecord_

・メール:

all.roads.lead.to.rome.shin@gmail.com

までご連絡いただけますと幸いです。

何卒よろしくお願いします。

コメント